北上市・花巻市・奥州市・盛岡市近郊で新築をお考えの皆様こんにちは!

新築住宅を購入するにあたり、住宅ローンを利用して購入する方が多いのではないでしょうか。

住宅ローンには3つの金利タイプがあります。

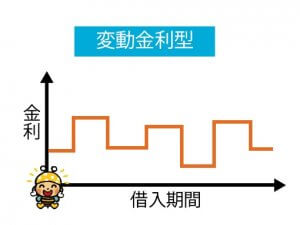

①変動金利

金融情勢の変化に伴い、返済の途中でも借入金利が変動するタイプ。

【メリット】

借り入れ後に市場金利が低下すると返済額が減少する

【デメリット】

・借り入れ後に市場金利が上昇すると返済額は増加する

・借入時に将来の返済額が確定しないので返済計画が立てにくい

・借り入れ後に市場金利が急上昇した場合、未払い利息が発生する場合がある

◎借入額が少ない方、返済年数が短期間の方におススメです

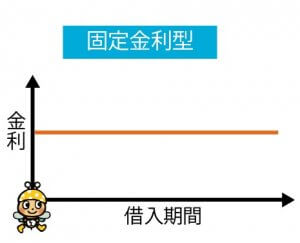

②固定金利型

借入時に返済終了までの借入金利が確定するタイプ

【メリット】

・借入時に借入期間全体の返済額が確定できる

・借り入れ後に金利が上昇しても返済額は影響しない

【デメリット】

・借り入れ後に市場金利が低下しても返済額は減少しない

◎住宅ローン契約時に返済計画をしっかり立てたい方におススメです

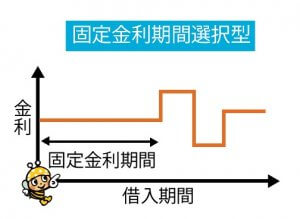

③固定金利期間選択型

「当初〇年間〇%」など、一定期間固定金利が適用されるタイプ

【メリット】

・固定金利期間中は返済額が確定できる

・固定金利期間終了後に市場金利が低下すると返済額が減少する

【デメリット】

・固定金利期間終了後に市場金利が上昇すると返済額が増加する

・借入時に固定金利期間終了後の返済額が確定しないので返済計画が立てにくい

◎固定期間終了後に収入増加が見込める方、または定期的な多額の出費が減る方におススメです

住宅ローンの金利のタイプを選ぶときには、借入額やローンの返済額だけでなく、将来必要な費用も併せて考えることがポイントです。

新築住宅を考え始めたら、ライフプランをつくり、無理のない返済計画をしていきましょう!